激发企业内生动力的原因主要有(yǒu)四个方面:

政策上,2023年底召开的中(zhōng)央经济工(gōng)作(zuò)会议和今年《政府工(gōng)作(zuò)报告》相继强调降低全社会物(wù)流成本,而大宗物(wù)流运距遠(yuǎn)、载重大、运输方式多(duō)样且参与者众多(duō),总體(tǐ)而言“成本高、效率低”仍较突出。

经济上,我们认為(wèi)2021年起,市场竞争愈发激烈。大宗单品的售价透明度越来越高,营收和毛利空间见顶,同时运费成本占比较高,部分(fēn)石化、钢材等大宗企业的运费成本占售价的「1/5 - 1/3」,倒逼货主企业在物(wù)流板块进行数字化改革,力求降本增效。

管理(lǐ)上,車(chē)辆周转效率低。快消行业車(chē)辆平均月行驶里程在3万公(gōng)里左右,但大宗行业仅有(yǒu)9000-1万公(gōng)里,其中(zhōng)绩效里程(装(zhuāng)载状态下,从装(zhuāng)車(chē)地到卸货地的有(yǒu)效里程)占比仅有(yǒu)1/3,2/3的无效里程浪费在「货物(wù)装(zhuāng)载前的调度路程和返程空载上」,装(zhuāng)卸两端的时间平均在5-6个小(xiǎo)时,周转速度慢,缺乏连续性任務(wù)管控,車(chē)辆利用(yòng)效率极低。

技(jì )术上,技(jì )术发展不断迭代,更方便大家关注从自身延展出来的上下游全产(chǎn)业链,打造基于端到端流程的全价值链的降本增效能(néng)力。

扫描文(wén)末二维码,和专家进一步沟通交流

业務(wù)壁垒、数据断层严重:大宗物(wù)流产(chǎn)业链条長(cháng),系统、角色壁垒高且数据断层严重,难以实现业務(wù)功能(néng)一體(tǐ)化。為(wèi)解决这一点,很(hěn)多(duō)货主选择采購(gòu)标品TMS系统或自建TMS系统,但往往会造成两种后果:标品TMS平台结构僵化严重,相对封闭的系统功能(néng)难以满足不断增加的“业務(wù)、角色”需求,只能(néng)适应企业3-5年发展周期;而自建与迭代成本高昂,且仅通过运力连接、仓储管理(lǐ)、运输管理(lǐ)等单点环节进行流程优化没有(yǒu)上升空间。

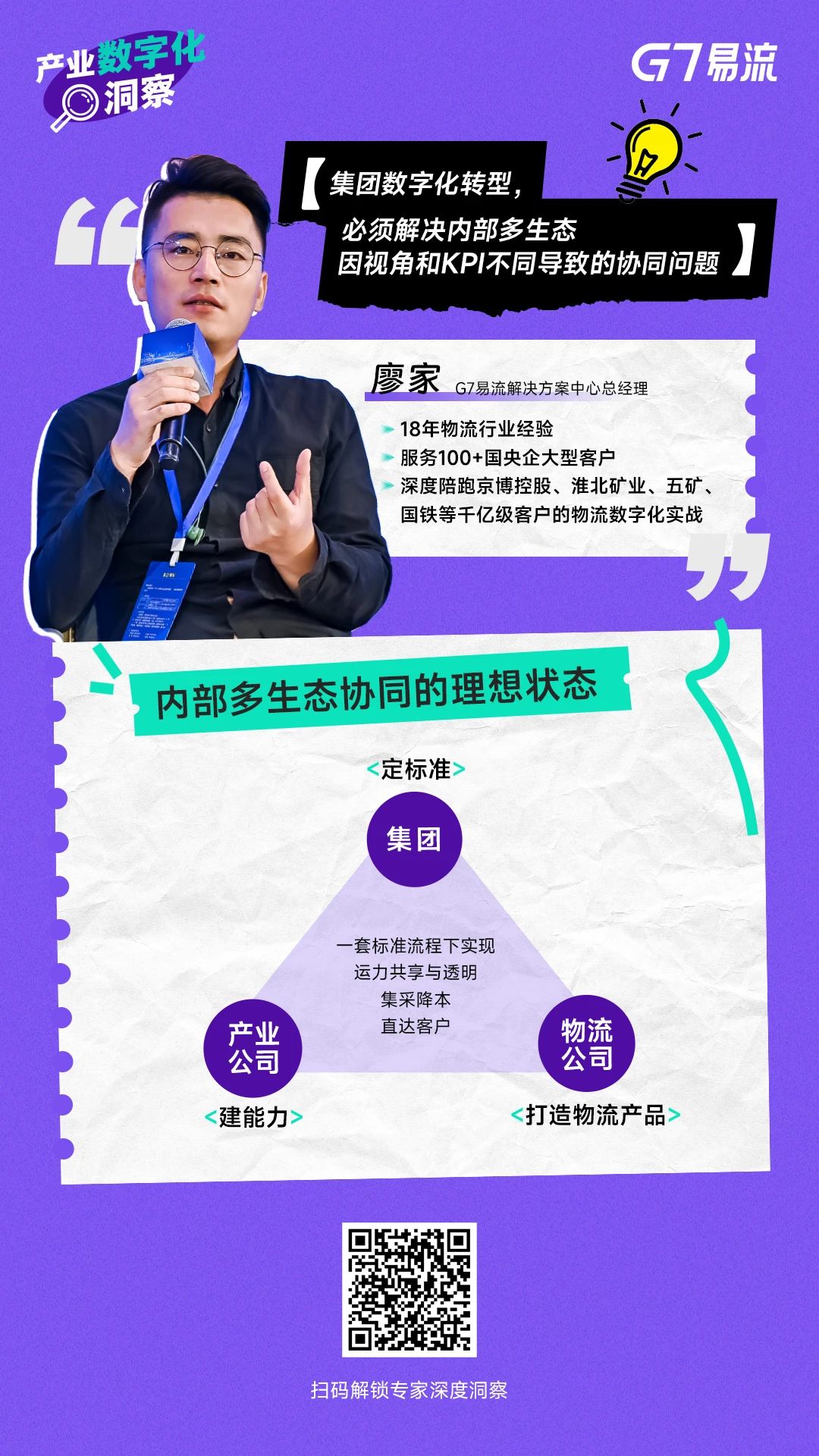

多(duō)生态协同制约数字化转型:大型货主企业内部往往存在多(duō)生态环境,集团下有(yǒu)以生产(chǎn)制造盈利的产(chǎn)业公(gōng)司,集团视角下的数字化信息部、建标准、建體(tǐ)系的物(wù)流管理(lǐ)中(zhōng)心或供应链运营部,以及具(jù)备一定业務(wù)运输规模的物(wù)流公(gōng)司,三者因视角和KPI不同导致协同困难。

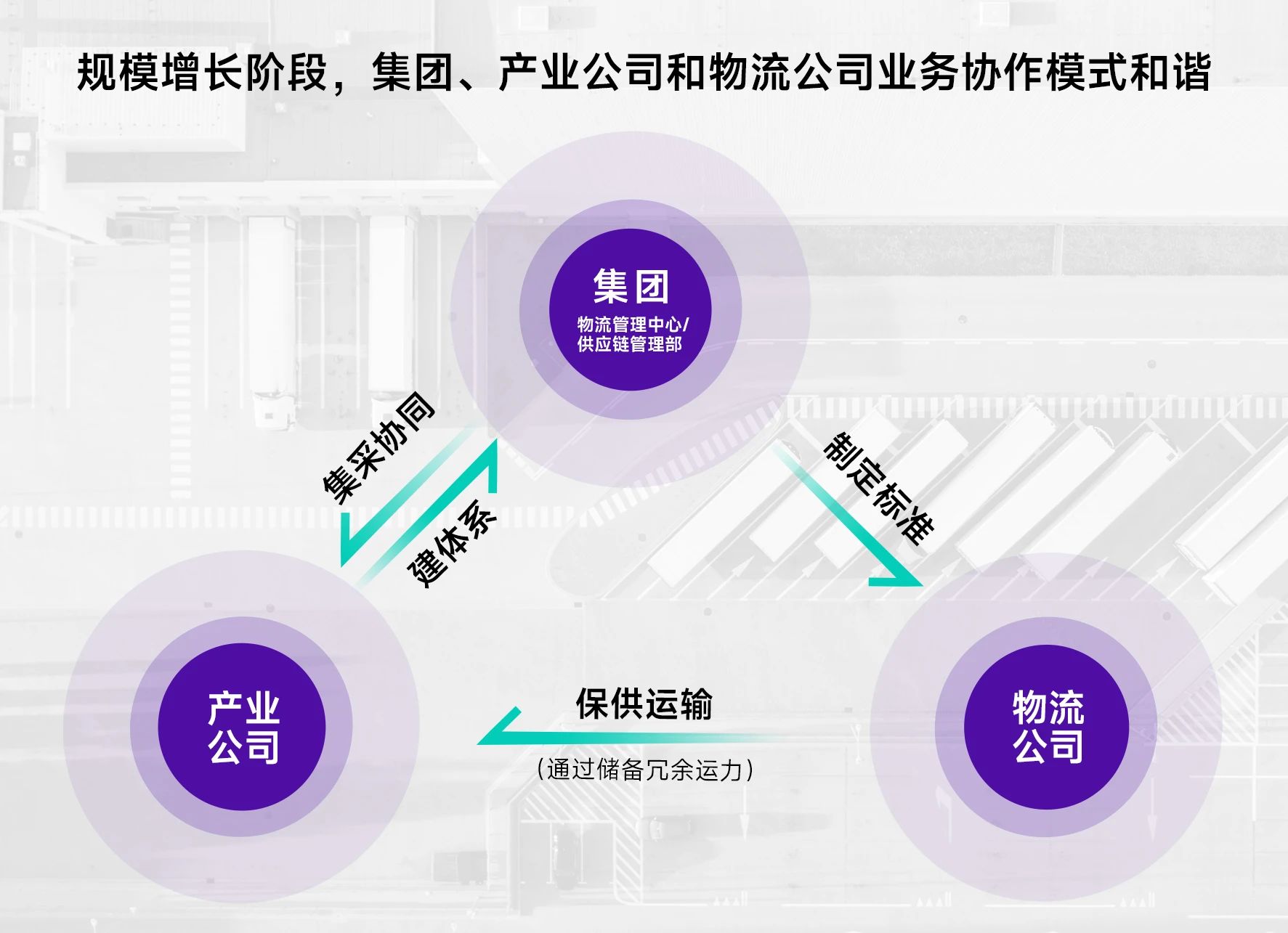

过去在规模增長(cháng)阶段,集团、产(chǎn)业公(gōng)司和物(wù)流公(gōng)司的利益诉求一致,业務(wù)协作(zuò)模式和谐。

如今增長(cháng)动力趋缓,产(chǎn)业公(gōng)司盈利减弱,集团数字化急需寻找降本增效路径,找到第二增長(cháng)曲線(xiàn)。于是,此前因维持保供能(néng)力而承担高昂成本的物(wù)流公(gōng)司成為(wèi)核心破局点,但此时的物(wù)流公(gōng)司在「定位、理(lǐ)念、能(néng)力」等方面尚未具(jù)备快速转型的基础。

内部多(duō)生态协同的理(lǐ)想状态:

物(wù)流管理(lǐ)中(zhōng)心:将业務(wù)流程、管控规则、数据能(néng)力等标准化;建立统一的运力池,实现数据订单聚合,提高整體(tǐ)协同效率。

物(wù)流公(gōng)司:建立经营计划驱动的物(wù)流组织和运营模式,定义物(wù)流服務(wù)产(chǎn)品、精(jīng)准采購(gòu)运力,提供更具(jù)性价比的物(wù)流服務(wù)。

产(chǎn)业公(gōng)司:提高物(wù)流计划的有(yǒu)效性,建立数字化的承运商(shāng)管控和评价體(tǐ)系;最终实现集团整體(tǐ)物(wù)流成本下降,外部客户服務(wù)體(tǐ)验提升。

扫描文(wén)末二维码,和专家进一步沟通交流

对物(wù)流公(gōng)司来说,集团和产(chǎn)业公(gōng)司要求物(wù)流公(gōng)司具(jù)备专业服務(wù)商(shāng)的能(néng)力,既能(néng)满足集团核心业務(wù)的保供需求,还要在市场中(zhōng)具(jù)有(yǒu)充分(fēn)竞争力,能(néng)通过社会外部订单生存下来且实现盈利,但基于以下三点,我们发现物(wù)流公(gōng)司转型尚且具(jù)有(yǒu)一定难度:

定位调整,期望与能(néng)力错位:物(wù)流公(gōng)司无法快速从单纯保供角色转变成在「运价和服務(wù)能(néng)力」两方面具(jù)备市场竞争力的服務(wù)商(shāng)并实现市场化运营,即从企业物(wù)流变成物(wù)流企业。

精(jīng)细化运营难:物(wù)流公(gōng)司要实现盈利就要抛弃过往运力冗余的运营模式,通过数据驱动建立敏捷型的物(wù)流运作(zuò)模式,通过场景调度自动化提高调度效率,与产(chǎn)业公(gōng)司建立数字链接,提高协同效率。

自有(yǒu)资源受限:实现定位调整和精(jīng)细化运营,本质(zhì)是物(wù)流变革,但现有(yǒu)的资源和驱动力不足以支撑物(wù)流公(gōng)司完成从单一物(wù)流运作(zuò)组织升级為(wèi)数字化运营组织,缺乏软硬一體(tǐ)、端到端设计、社会生态资源连接等能(néng)力,需要借力高效赋能(néng)。

扫描文(wén)末二维码,和专家进一步沟通交流

物(wù)流数字化服務(wù)商(shāng)的姿态:数字化驱动下,低成本、高效率地满足产(chǎn)业公(gōng)司核心产(chǎn)品保供运输需求,又(yòu)能(néng)在市场中(zhōng)具(jù)有(yǒu)充分(fēn)竞争力。

核心具(jù)备三个能(néng)力:

内外部和上下游协同:基于一體(tǐ)化平台解决数据壁垒、数据断层的问题,提高不同角色、不同环节的协同性,能(néng)够通过数字化能(néng)力满足内外部和上下游需求。

数字化提效:根据业務(wù)计划性采購(gòu)和调配运力,提高订单的响应速度和效率,在满足自有(yǒu)业務(wù)的同时,能(néng)够承接外部业務(wù),具(jù)备市场竞争力。

差异化竞争力驱动增長(cháng):通过订运单可(kě)视化、物(wù)流服務(wù)产(chǎn)品化、新(xīn)能(néng)源运营等能(néng)力,能(néng)面向产(chǎn)业公(gōng)司和外部客户提供不一样的差异化的物(wù)流服務(wù),具(jù)备市场优势,能(néng)把上下游的能(néng)力赋能(néng)给更多(duō)公(gōng)司和客户。

扫描文(wén)末二维码,和专家进一步沟通交流

专家建议:具(jù)备上述三能(néng)力是長(cháng)期战略动作(zuò),需要2-3年周期,持续投入和長(cháng)期建设。我们认為(wèi)需通过三个阶段实现降本增效:

第一步:三定

定物(wù)流战略:明确集团的物(wù)流战略,根据战略设计方案逻辑。

定物(wù)流主體(tǐ):明确物(wù)流主體(tǐ),物(wù)流主體(tǐ)需要将物(wù)流业務(wù)变成集团的新(xīn)增長(cháng)板块。

定物(wù)流标准:集团实现在一个平台里整合并完成物(wù)流标准化,才能(néng)提升业務(wù)效率和协作(zuò)效率。

第二步:三建

建设从运力直采到全方面运力管控的一體(tǐ)化能(néng)力:从运力的准入到招采、委托、评价,最后到运力画像,以运力為(wèi)核心的一體(tǐ)化平台。

建设从订单履约到多(duō)式联运的一體(tǐ)化能(néng)力:将接入的订单分(fēn)段拆解成最小(xiǎo)的作(zuò)业单元,面向不同的承运企业做高效委托;基于大的订单高效匹配服務(wù)和运力资源。

建设从合同对账到经营计划的一體(tǐ)化能(néng)力:将物(wù)流企业的经营计划(包括发运量、收入等方面)分(fēn)解、执行、对账,清晰利润率,从企业管理(lǐ)维度看经营效果表现。

第三步:三提

提炼物(wù)流产(chǎn)品:通过定义专业化程度高的物(wù)流服務(wù)产(chǎn)品,提升客户體(tǐ)验。

提升生态资源:沉淀优质(zhì)运力,连接保险、金融等車(chē)后资源和車(chē)后服務(wù),建立领先的数字运力生态。

提高智能(néng)化水平:通过数据智能(néng),实现强化连接,聚合多(duō)产(chǎn)品、多(duō)平台业務(wù)价值(例如风险地图),最终提高智能(néng)化水平。